あなたは今フィナンシャルプランナーの仕事に

興味がありますか?

この診断を受けると

あなたがどのぐらいフィナンシャルプランナーに

向いているかわかります。

10問2分の質問に答えて

適性をチェックしましょう。

あなたは今フィナンシャルプランナーの仕事に

興味がありますか?

この診断を受けると

あなたがどのぐらいフィナンシャルプランナーに

向いているかわかります。

10問2分の質問に答えて

適性をチェックしましょう。

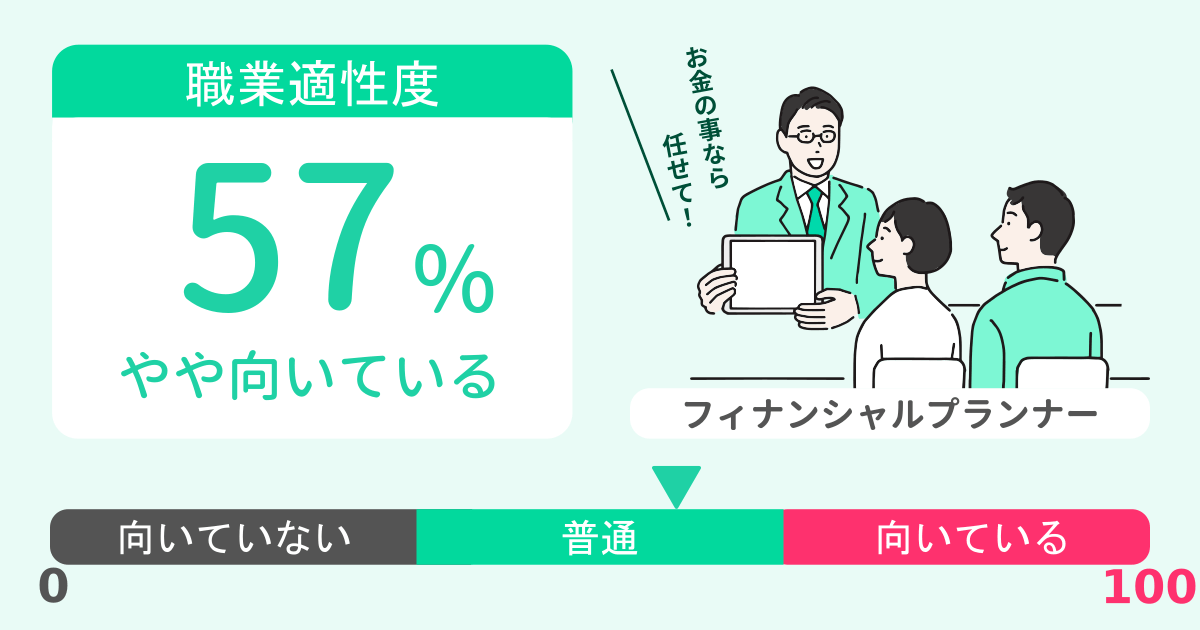

あなたの適性度は57%で、フィナンシャルプランナーの仕事に対して極端な向き不向きはないようですが、どちらかと言えば向いている寄りです。フィナンシャルプランナーを目指したい場合は、診断結果の詳細を読み込んで自分に足りている部分と足りていない部分を理解するようにしましょう。大事なことは、仕事を通して「長所を活かせそうか」「短所を許容、克服できそうか」です。両方ともOKであれば是非目指してみてください。

| ID | 資質 | 判定 |

|---|---|---|

| 1. | 数字に強い |  |

| 2. | コミュニケーション能力が高い |  |

| 3. | 様々な分野を学ぶことが好き | |

| 4. | 情報収集が得意 | |

| 5. | お金の事を考えるのが好き | |

| 6. | 柔軟な発想ができる | |

| 7. | 情報管理が得意 |  |

| 8. | 相談者に寄り添うことができる | |

| 9. | 人に好かれる接し方ができる | |

| 10. | 責任感が強い | |

フィナンシャルプランナーは、ライフプランの作成などの場面で、数字やさまざまなデータを扱うことが多くなっています。ある程度の計算は電卓に任せられるといっても、計算方法をフィナンシャルプランナーが理解していないと、顧客から信用されません。信頼できるフィナンシャルプランナーを目指すなら、数字やデータに強いかどうかは大切なポイントの1つです。

基本的にフィナンシャルプランナーの仕事は、自分1人だけで進めるものではありません。相談者がいて、相談者とコミュニケーションをとりながら一緒にライフプランなどを考えていく仕事です。そのためコミュニケーション能力が低い方は、顧客からの相談がスムーズに行えず、仕事が進めにくい場合があります。多くの人と接する機会がある仕事なので、コミュニケーション能力が高い方に向いているということを押さえておきましょう。

フィナンシャルプランナーは、お金に関するさまざまな分野の知識を把握しておく必要があります。税金や相続、保険に光熱費など把握しておくべき分野や知識量が多いため、多くの知識の学習を苦に感じることなく吸収できる方なら、フィナンシャルプランナーに向いているかもしれません。自分が興味のある分野だけではなく、あまり興味がない分野の知識も学ぶことで、豊富な知識を持つ信頼できるフィナンシャルプランナーを目指すことにつながります。

1度フィナンシャルプランナーの資格を取得したら、顧客のライフプラン作成などに必要な知識は十分に身に着けることができたと感じる方もいます。しかし税制や法律が変更されることもあれば、新しい金融商品が誕生することもあります。常にお金に関する最新の情報が発信されているので、それらの情報収集を負担に感じることなく続けられる方なら、フィナンシャルプランナーに向いていると判断できます。

大きな買い物のときに得する買い方を考える、もしくは将来に備えて資金を貯める方法を考えるのが好きという方もいれば、苦手という方もいます。日ごろからお金のことを考えるのが苦にならない方であれば、フィナンシャルプランナーの資格を取得するための勉強も興味を持って取り組める可能性が高くなります。一方でお金について考えるのが面倒で衝動買いをすることが多いような方は、フィナンシャルプランナーに向いていないかもしれません。

保険や不動産、税金に関することなどフィナンシャルプランナーはさまざまな分野の相談を受けます。実際の相談内容やお金に関する状況は、相談者ごとに違いが見られ、似たようなケースはあっても全く同じ状況ということはありません。そのため相談を受けた場合には、それぞれの状況に合わせて柔軟な発想で対応できる力も必要です。柔軟な発想力で個々のケースに合わせて対応できるフィナンシャルプランナーなら、顧客に寄り添ってより良い提案ができる可能性が高くなります。

フィナンシャルプランナーは、相談者の個人情報を扱うことになります。個人情報の管理がずさんだと、情報漏洩によるトラブルに発展するリスクもあります。そのためフィナンシャルプランナーには、情報管理をしっかりと行える能力も求められるという点を押さえておきましょう。

お金に関する相談内容は、デリケートな悩みという場合も多く見られます。デリケートな悩みだと相談に来ても話しにくいと感じてしまう方も多くいるため、限られた時間の中で相手の立場に寄り添って、しっかりと話を聞けるかどうかもフィナンシャルプランナーに大切な能力の1つです。短い時間で相談者と信頼関係を築いて話ができる方は、フィナンシャルプランナーに向いています。

マニュアル通りの対応ばかりしていると、顧客から信頼されなかったり、ライフプランを提案しても顧客の心に響かないなどの問題があります。そのためフィナンシャルプランナーは、人間味のある対応をして、顧客の心に響く信頼できる接し方をすることが大切です。親切で親身になって話を聞いてくれる人間味のある信頼できる存在と思ってもらえる方であれば、人気の高いフィナンシャルプランナーを目指せるかもしれません。

フィナンシャルプランナーが提案したライフプランの内容は、顧客の人生に大きく影響する可能性もあります。相手の人生を変える可能性もあるため、提案するときにはその内容に責任を持つことが大切です。1つずつの相談に真摯に向き合い、発言やライフプランの内容に責任を持てる方なら良いフィナンシャルプランナーになれる素質があると判断できます。

フィナンシャルプランナーは、金融や税務の専門知識を活かして、家計に問題を抱える人に対する財務改善をおこないます。

個人が抱える将来目標や老後に向けた蓄えを実現するために、ライフプランを加味しながら、投資商品の適用や保険の契約についてのアドバイスをおこなうのが主な仕事です。

株式や不動産への投資を活用したフィナンシャルプランニングを実践する際には、最新の税制を元にした形での節税対策の提案も行います。

相続や事業承継に関する節税対策や親族間での財産分与についても、弁護士や税理士などの専門家と共に関わります。

フィナンシャルプランナーとして就業するためには、関連資格の取得する必要があります。

フィナンシャルプランナーの資格には、国家検定であるFP技能士と日本FP協会が推進する民間資格が存在します。

資格を取得するためには、FP技能士検定への合格を果たすか、日本FP協会が提供する通信講座を修了することが求められます。

フィナンシャルプランナーの学習範囲は、金融資産運用設計、不動産、ライフプランニングと資金計画、リスク管理、タックスプランニング、相続・事業承継と広範囲に及びます。

FP技能士検定、日本FP協会が提供する通信講座の双方で、学科と実技に対する習熟度が試されます。

フィナンシャルプランナーの年収には、勤務型と独立型の2種類のデータが存在します。

勤務型のフィナンシャルプランナーの場合には、働く業種によって平均年収が異なります。

銀行や不動産会社においては、平均年収が約600万円、証券会社の場合には約700万、保険会社であれば約800万円が平均となっています。

独立型のフィナンシャルプランナーの場合には、抱える顧客数や自身の営業力によって、個々に年収に開きが見られていきます。

営業力が高く、多くのクライアントを抱えるフィナンシャルプランナーであれば、年収1,000万円を超えることも難しくはありません。

反対に、実績や営業力が乏しい場合には、勤務型を下回ってしまうことも有り得ます。

景気低迷や雇用不安により、フィナンシャルプランニングに対する需要は増えており、フィナンシャルプランナーを目指す人の数も増えています。

フィナンシャルプランナー職に従事する方の多くは、金融業界や不動産関連での就業を行います。

フィナンシャルプランナーと会計関連資格を取得し、会計事務所での勤務を経て独立開業を目指す方も増えています。

最近では、大学や専門学校、各種自治体での就業も増えています。

就転職を控える学生に向けたキャリアアップや、失業者へのスキル向上のために、フィナンシャルプランナーが携わるケースも多くなっています。